本篇目录:

去银行贷款会问些什么问题

一般是会给贷款本人打电话核实贷款情况和购房情况,也有银行会给单位打电话核实贷款人的工作情况,收入、职位等看是否属实,期间要保持电话的通畅,可以提高银行贷款的通过率。房贷,也被称为房屋抵押贷款。

一般会询问借款人的个人姓名、身份证号、收入情况、婚姻状况、职业单位等,银行会根据这些基本情况来判断你是否具有还款能力。

-图1")

去银行贷款会问些什么问题 一般去银行贷款工作人员可能会问个人征信情况是良好,是否有稳定的工作,家庭经济情况,贷款具体用途等。贷款具体流程:申请贷款。

银行面签的时候,工作人员一般会询问以下的相关内容:家庭成员组成情况;月收入情况及月支出情况;个人征信情况;从事工作年限,工作岗位情况。

提供收入流水,证明还款能力 无论有无婚姻经历,具有一定的经济基础和稳定的收入流水证明是银行判断购房者贷款还款能力的一个标准。为了保障贷款人能够按时还款,一般银行对贷款人的收入要求是月收入大于月供的两倍。

现在企业去银行金融机构或贷款公司申请借款,基本都会经过面谈这个流程,有很多法人会出现手足无措的情况,为了帮助企业们提高申贷成功率,这里汇总了五大面谈的核心问题,提前来看看吧。

-图2")

银行信用贷款要查哪些方面?

银行贷款查征信主要查什么申请人信用状况,是否存在逾期,逾期是否严重等,一般逾期超过6次以上基本无法通过审核。

【2】信贷记录,包括否存在逾期记录,办理的信用卡数量、贷款的账户数和贷款账户明细、当前的负债等信贷信息。【3】公共记录,包括:欠税记录、民事判决记录、强制执行记录、处罚记录、电信欠费记录等等。

第一,看逾期次数。通常情况下,只要机构看到借款人两年内出现连续三次或累计六次的逾期还款,那么十有八九贷款被拒。第二,看负债情况。这一点通过你目前是否有还款记录,一看便知。

申请房贷时银行主要审查哪些要素?

1、借款人年龄。借款人工作行业、职业。还款能力。房屋年龄。个人征信。

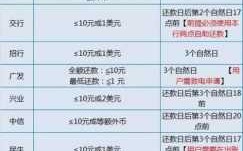

-图3")

2、收入证明 申请房贷需要开具收入证明,一般来说,银行对还款能力的要求是月收入≥房贷月供X2,如果有其他的负债,也会影响房贷的审核结果。

3、审核 房产 价值。 首先需要通过贷款审查的就是用以抵押的房产本身的价值,根据市场的变化,处于城市中不同位置、环境、地段的房产决定了是否拥有贷款资格。审核借款人能力。

4、评估申请人的经济情况和还贷能力例如核实贷款申请人的收入证明、3个月或者半年的银行流水、是什么工作单位、工作是否稳定等,综合评估申请人的经济情况和还贷能力。

5、银行审核房贷,主要是审核用户的综合信用资质,至于房贷银行卡里有没有钱,这个银行是不审核的。

6、银行审核房贷要多久在银行买房办按揭,贷款在资料全部齐全并且审批通过的情况下,一般需要1-2款,一般情况下不会超过15天,具体看经办行的效率,如果不是年底的话放款都比较快。

贷款时银行看哪些指标

向银行贷款企业要把握好的14个财务指标:(1)财务结构:净资产与年末贷款余额比率必须大于100%(房地产企业可大于80%);净资产与年末贷款余额比率=年末贷款余额/净资产100%,净资产与年末贷款余额比率也称净资产负债率。

公司类贷款:资产、负债、所有者权益规模;流动性比例、速动比率、偿债比例、资产负债率等,经营性现金流量、净现金流量。

收入维度 银行流水后面一般都会有备注是什么款项,比如工资收入,货款收入等,银行贷款工作人员会将每一类收入款项进行分类汇总,然后对最近半年或者一年的收入进行平均,看你的收入每个月能够覆盖多少利息支出。

贷款买房银行主要会查个人征信、负债率、首付款来源、工作单位、银行流水等等。

【答案】:A、B、C 在贷款决策中,需使用财务指标综合反映借款人的财务状况,这些指标分为三类:①盈利能力指标;②营运能力指标;③偿债能力比率。

D项,偿还比率又称收入还贷比,是指借款人分期还款额占其同期收入的比率。在个人住房贷款中,偿还比率通常为借款人的月还款额占借款人家庭月收入的比率。

到此,以上就是小编对于贷款检查要点的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏