本篇目录:

什么叫做商业银行贷款的表外化

表内化的表是指银行的资产负债表,银行业务分为表内业务和表外业务,一般认为贷款和存款涉及银行资产和负债为表内业务,结算业务不涉及资产负债为表外业务。

表外业务是指商业银行所从事的,按照通行的会计准则不列入资产负债表内,不影响其资产负债总额,但能影响银行当期损益,改变银行资产报酬率的经营活动。 它可以给银行带来收入,减少风险。

-图1")

表外业务是指银行所从事的、按照现行的会计准则不记入资产负债表内、不形成现实资产负债但能增加银行收益的业务。

表内贷款是指正常贷款,能正常收本收息,其收入的利息和本金核算纳入了表内会计科目。 表外贷款是指已被银行列入了坏帐,准备核销的贷款。

是指商业银行从事的,按照通行的会计准则不计入资产负债表内,不影响资产负债总额,但能改变当期损益及营运资金,从而提高银行资产报酬率的经营活动。

表内业务是指资产负债表中,资产和负债栏目可以揭示的业务;例如贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等。表外业务是指资产负债表不能揭示的业务,例如保证、银行承兑汇票等。

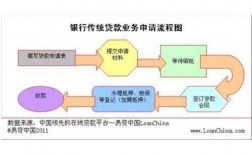

-图2")

什么是表内业务什么是表外业务

表内业务指资产负债表中,资产和负债栏目可以揭示的业务;例如贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等。表外业务主要以各类中间业务为主,不是简单资产或负债业务可以刻画的,可以看成是表内业务衍生出的业务。

表内业务是指资产负债表中,资产和负债栏目可以揭示的业务:例如贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等。表外业务是指资产负债表不能揭示的业务,例如保证、银行承兑汇票等。

表内业务指在资产负债表上反映的业务。比如银行存款、贷款等,这个很好理解,银行每吸纳一笔存款、放出一笔贷款,都会在资产负债表上注明。

表内业务就是在资产负债表上反映的业务。比如银行存款、贷款等。表外(中间)业务是不构成商业银行表内资产、表内负债形成商业银行非利息收入的业务。

-图3")

表内业务,是指资产负债表中,资产和负债栏目可以揭示的业务,如贷款、贸易融资、票据融资、融资租赁、透支等。表外业务,是指商业银行从事的不列入资产负债表,但能影响银行当期收益的业务。表外业务又有狭义与广义之分。

会计里面表内,表外是什么意思?

1、表内指的是资产负债表、损益表、现金流量表。表内的数据所反映的是既成事实的数据。表外指的是,披露的还有未披露的等信息。比如说银行存款多少表内就可以读出来。

2、表外科目是指银行会计报表以外的科目的简称。用来核算业务已经发生但尚未引起资金增减变化,或不涉及资金增减变化但已发生权责的业务事项的会计科目,即为表外科目。

3、表外就是报表上看不到的内容,比哪企业在银行的授信额度,企业的信誉度,企业的市场占有率,企业社会形象等等,看不见,但确实存在的东西。

4、表外科目核算是指不列入资产负债表内和损益表内的的会计科目,表内科目就是列入进去的。表外科目限于在金融部门使用,是特殊行业用的会计科目,一般很少企业能使用到。

5、表内表外就是发生的交易或者事项是否在财务报表中反映。比如说,企业租赁的一项资产,如果是经营租赁,那么不在资产负债表中反映;而融资租赁应作为一项资产计入资产负债表。

6、表内业务是指资产负债表中,资产和负债栏目可以揭示的业务;例如贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等。表外业务是指资产负债表不能揭示的业务,例如保证、银行承兑汇票等。

表内外,本外币,集团化什么意思

1、【答案】:A、B、E 商业银行资产负债管理的对象和内涵不断扩充,呈现出“表内外、本外币、集团化”的趋势。

2、本外币,就是本币和外币的意思。这个本,就是本国的意思。

3、集团化改革是指将原来分散的企业或机构,按照一定的规模和范围,组成一个相对独立的集团公司,实现资源整合、优化配置、提高管理效率和市场竞争力的改革过程。

4、全覆盖原则 全面风险管理应当覆盖各个业务条线,包括本外币、表内外、境内外业务;覆盖所有分支机构、附属机构,部门、岗位和人员;覆盖所有风险种类和不同风险之间的相互影响;贯穿决策、执行和监督全部管理环节。

5、【答案】:C 在新的社会经济环境、新金融市场环境以及新的全球监管要求下,随着商业银行综合化经营范围的拓宽和国际化业务的推进,商业银行资产负债管理的对象和内涵也在不断扩充,呈现出“表内外、本外币、集团化”的趋势。

会计里面表内,表外是什么意思

1、表内指的是资产负债表、损益表、现金流量表。表内的数据所反映的是既成事实的数据。表外指的是,披露的还有未披露的等信息。比如说银行存款多少表内就可以读出来。

2、表外科目是指银行会计报表以外的科目的简称。用来核算业务已经发生但尚未引起资金增减变化,或不涉及资金增减变化但已发生权责的业务事项的会计科目,即为表外科目。

3、表外科目核算是指不列入资产负债表内和损益表内的的会计科目,表内科目就是列入进去的。表外科目限于在金融部门使用,是特殊行业用的会计科目,一般很少企业能使用到。

4、表内业务是指资产负债表中,资产和负债栏目可以揭示的业务;例如贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等。表外业务是指资产负债表不能揭示的业务,例如保证、银行承兑汇票等。

到此,以上就是小编对于表外和表内的区别的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏