本篇目录:

- 1、面临困境的养老金融,养老体系的三大支柱仍存在的漏洞,我们改如何修复...

- 2、什么是银行养老理财产品?

- 3、养老金融的内涵与外延

- 4、其他个人商业养老金融业务指的是

- 5、养老理财产品是什么?有哪些注意事项

- 6、什么是商业银行养老金融

面临困境的养老金融,养老体系的三大支柱仍存在的漏洞,我们改如何修复...

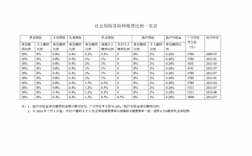

1、第三支柱:个人养老保险。有了这三大支柱才使得我们在老年生活中得到了的经济保障。尽管有了这3大支柱,可以让我们的老年生活得到基本的保障。不过我国的养老金体系还有很多不足。

2、要使得三支柱养老保险体系结构合理,需要解决诸多问题,更重要的是,需要从顶层设计上进行调整,制定个人养老金制度。

-图1")

3、第一支柱是法律强制的公共养老金。这是国家政府所出台的强制性的养老支出。这一部分财政政策的支出目的便是保障养老工作的有序开展,被称为公共养老金。02第二支柱是企业和个人共同缴纳的职业养老金。

4、月,《国务院办公厅关于推动个人养老金发展的意见》发布,个人养老金制度落地在即。 老龄化趋势之下,第一支柱养老金替代率不足、财政压力过大等问题逐步凸显,建设由个人养老储蓄投资形成的第三支柱迫在眉睫。

5、随着传统养儿防老模式在当代遭遇延续困境,为养老做好财务金融的准备已经是人生必须做好的功课。

什么是银行养老理财产品?

1、银行养老理财产品是一种投资金融产品,通常由商业银行或保险公司发行,旨在为投资者提供养老金积累和收入来源。这类产品通常具有较低的风险、稳定的收益和较长的投资周期,因此受到许多投资者的青睐。

-图2")

2、银行养老理财产品是一种以养老为目的的投资理财产品,旨在帮助人们在退休后获取稳定的收益,保障其晚年生活。

3、银行养老理财产品是指由银行发行的专门面向老年人投资的金融产品,通常具有稳定的收益和一定的保本性质。这些产品的收益率相对较低,适合保值增值,而不适合追求高风险高回报的投资者。

4、银行养老理财产品是一种可以用来对付养老预算的一种投资产品,它是在一定期限内,将购买者的储蓄存入银行,按照一定比例和期限,定期分配利息,并以一定比例直接付给购买者。

5、养老金融理财产品可分为四类:企业补充养老保险、个人储蓄养老保险、基本养老保险、商业养老保险。企业补充养老保险:是企业根据自身发展和国家规定的政策实施的一种补充保险。

-图3")

6、举例来说,目前比较适合养老型投资的理财产品包括:货币市场基金、债券型基金、债券ETF、大盘股票型基金等。货币市场基金由于风险小、流动性好且收益相对稳定,成为很多老年人的首选。

养老金融的内涵与外延

1、招联金融首席研究员董希淼接受钱江晚报·小时新闻记者采访时表示:一方面,更加多元化的养老金融产品能更好地满足老年群体多样化的养老需求,并引导形成长期、理性的投资理念。

2、商业银行养老金融是指商业银行为个人和企业提供养老储蓄计划、管理和投资养老基金等多种形式的金融服务。

3、从商业银行角度看, 养老金融是一种收入稳定、资本占用较少、受经济周期波动影响相对较小的业务, 能够有效助推商业银行的转型发展。

其他个人商业养老金融业务指的是

1、商业养老金是个人自愿参与,市场化、法治化运作的养老金融业务,由养老保险公司提供包括账户管理、规划顾问、产品购买、长期领取等一站式服务。特定养老储蓄产品属于定期储蓄存款,利率较一般存款产品有优势。

2、商业银行养老金融是指商业银行为个人和企业提供养老储蓄计划、管理和投资养老基金等多种形式的金融服务。

3、继开展养老理财产品试点、出台个人养老金制度之后,养老金融发展再次迎来新政策。日前,中国银保监会印发《关于规范和促进商业养老金融业务发展的通知》(以下简称《通知》),对银行保险机构参与养老金融业务提出了十三条规范要求。

4、商业养老金是养老保险公司经营的新型商业养老保险业务,主要依托保险经营规则创新产品和服务,向客户提供养老账户管理、养老规划、资金管理、风险管理等服务。 商业养老金业务主要具有以下特点:一是账户与产品相结合。

5、第三支柱包括个人养老金和其他个人商业养老金融业务。 人力资源和社会保障部养老保险司副司长贾江表示,个人养老金是第三支柱里有制度安排的部分,是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。

养老理财产品是什么?有哪些注意事项

1、养老支出:你需要估算你在退休后每个月需要的开支,并确保你的养老理财产品能够提供足够的收入来支付这些开支。产品期限:银行养老理财产品通常具有较长的期限,因此你需要确保你的投资期限与你的养老计划相符。

2、选择养老理财的注意事项 监管机构:选择养老理财产品时需要关注监管机构是否认证,是否有相应的监管。 收益率:选择优秀的养老理财产品前,要仔细了解产品的回报率和风险状况,特别是不要被高回报所诱惑。

3、了解政策:购买养老金前,要先了解有关政策,例如养老金的种类、购买方式、受益人等,以便选择合适的产品。选择合适的产品:根据自身情况,选择合适的产品,以保障自己的权益。

4、注意事项 既然个人养老金强调“个人选择”,那我们还是得注意一些事项。领取条件;首先,个人养老金由于封闭期太长,比如我现在35岁,要到60岁才能领取,等于封闭期有25年。

5、我的看法是银行养老理财产品可以是一种养老金融工具,但是并不是每个银行养老理财产品都能够真正实现养老的目的。

6、要是还没到领取期结束被保人就去世了,受益人可以将剩余未领取的养老金拿到手,那么在配置年金保险之时,要注意可不可以保证领取。

什么是商业银行养老金融

法律主观:商业 养老保险 是以获得 养老金 为主要目的的长期人身险,它是年金保险的一种特殊形式,又称为 退休金 保险,是社会养老保险的补充。

日前,中国银保监会印发《关于规范和促进商业养老金融业务发展的通知》(以下简称《通知》),对银行保险机构参与养老金融业务提出了十三条规范要求。其中,对于市民比较关注的“养老”金融产品,此次《通知》也有了新的规定。

从商业银行角度看, 养老金融是一种收入稳定、资本占用较少、受经济周期波动影响相对较小的业务, 能够有效助推商业银行的转型发展。

养老金金融 指的是为储备制度化的养老金进行的一系列金融活动, 其对象是制度化的养老金资产, 目标是通过制度安排积累养老资产,同时实现保值增值。

到此,以上就是小编对于养老金融产品是什么的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏